Oleh: Cepy Suherman

Pentingnya memiliki proteksi dari berbagai risiko kini mulai

disadari masyarakat. Di sisi lain, kesadaran masyarakat untuk tetap

berinvestasi juga semakin meningkat. Berangkat dari hal ini, lalu muncullah

produk keuangan baru yang memadukan manfaat proteksi dan investasi. Produk ini

dikenal sebagai Unit Link.

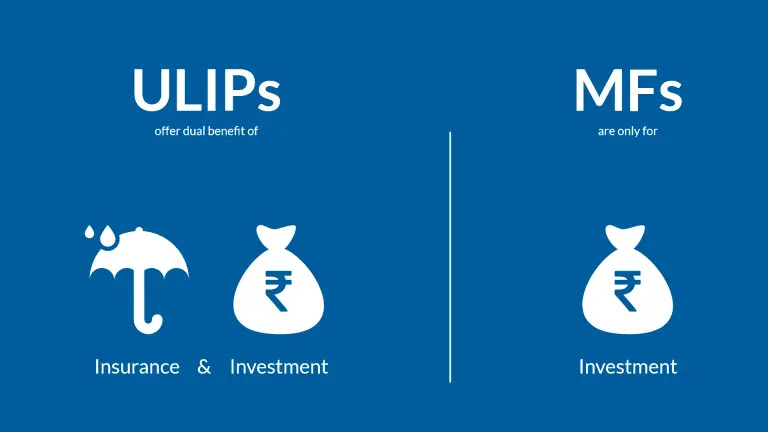

Asuransi Unit Link adalah jenis asuransi yang

mengkombinasikan dua produk keuangan, yakni produk asuransi dan produk

investasi. Dengan membeli produk ini, kita bisa mengejar dua sasaran sekaligus.

Pertama, memperoleh manfaat asuransi untuk melindungi kita dari kejadian tidak

terduga di masa depan. Kedua, mendapatkan manfaat investasi yang dapat

meningkatkan nilai aset kita.

|

| lifeinsurance.kz |

Unit link masuk dalam kategori produk asuransi non tradisional. Dalam skema produk unit link, uang yang disetorkan nasabah tidak hanya diperuntukkan membayar premi asuransi. Sebagian lainnya diinvestasikan oleh perusahaan asuransi melalui manajer investasi, untuk kemudian dikelola sebagai investasi, biasanya di reksadana.

Reksadana sendiri merupakan wadah yang dipergunakan

untuk menghimpun dana dari investor untuk selanjutnya diinvestasikan dan

dikelola dalam bentuk portofolio efek (kumpulan beberapa efek) oleh manajer

investasi. Nantinya nasabah akan diberi pilihan oleh perusahaan asuransi,

apakah dananya akan ditempatkan di reksadana saham, campuran, pendapatan tetap,

atau pasar uang. Semua keputusan ada di tangan nasabah.

Penempatan Dana Investasi

Dana unit link yang diperuntukkan bagi investasi akan

ditempatkan ke dalam empat jenis reksadana, mulai dari reksadana dengan risiko

tertinggi hingga yang terendah.

|

| awsimages.detik.net.id |

Pertama, unit link dana saham (equity unit link) menempatkan sekurang-kurangnya 80% porsi investasi pada saham. Jenis unit link ini menawarkan imbal hasil paling besar, namun memiliki risiko yang besar pula. Naik-turunnya imbal hasil ini sangat dipengaruhi oleh kondisi pasar.

Kedua, unit link pendapatan tetap (fixed income

unit link) menempatkan sekurang-kurangnya 80% porsi investasi pada surat

utang atau obligasi. Unit link jenis ini memiliki risiko yang relatif rendah.

Potensi imbal hasil yang ditawarkan pun cukup menarik, meski kadang tidak

setinggi unit link dana saham.

Ketiga, unit link campuran (managed unit link)

menempatkan dana investasi pada instrumen saham, obligasi, dan pasar uang

dengan komposisi tertentu. Potensi imbal hasil dari produk asuransi unit link

ini lebih besar dari unit link pendapatan tetap, namun lebih rendah daripada

unit link saham. Begitupun dengan risikonya.

Keempat, unit link pasar uang (cash fund unit link) menempatkan seluruh porsi investasi pada instrumen pasar uang seperti deposito berjangka, SBI, dan surat utang jangka pendek. Jenis unit link ini memiliki risiko yang paling rendah, namun potensi imbal hasilnya juga terbatas.

|

| agrocorpglobal.com |

Kelebihan Produk Unit Link

Produk unit link merupakan produk asuransi yang tepat bagi

kita yang ingin berinvestasi, tetapi juga ingin mempunyai asuransi jiwa. Dengan

karakteristik yang seperti ini, tidak heran banyak konsumen tertarik membeli

produk unit link ketimbang produk asuransi tradisional yang hanya fokus menjual

proteksi.

Melansir data dari Otoritas Jasa Keuangan

(sikapiuangmu.ojk.go.id), bahwa penjualan produk unit link telah tumbuh 10 ribu

persen dalam 10 tahun terakhir. Di sisi lain asuransi konvensional hanya tumbuh

380 persen. Hal tersebut tentunya tidak terlepas dari banyaknya kelebihan

produk unit link sehingga banyak diminati masyarakat. Berikut adalah beberapa kelebihan

produk unit link.

1.

Masa Pertanggungan yang Panjang

Secara umum, asuransi unit link menawarkan masa pertanggungan yang panjang. Masa pertanggungan tersebut bahkan jauh melampaui masa pertanggungan yang ditetapkan di dalam asuransi jiwa murni. Di dalam asuransi unit link, pihak tertanggung bisa mendapatkan masa pertanggungan hingga 75 tahun, 80 tahun, atau bahkan 100 tahun. Tentunya hal ini tergantung dari kebijakan yang diterapkan di masing-masing perusahaan asuransi.

|

| www.prudential.com.my |

2. Memperoleh Manfaat Ganda

Sebagaimana

kita ketahui, unit link merupakan jenis asuransi yang mengkombinasikan asuransi

permanen (whole life) dengan produk investasi. Dengan membayar sejumlah

premi, kita bisa memperoleh dua manfaat sekaligus. Tidak hanya manfaat

perlindungan dari berbagai risiko, kita juga akan mendapatkan sejumlah

keuntungan dari investasi yang kita lakukan tersebut.

3.

Tersedia Perlindungan Tambahan

Banyak

produk unit link yang memberikan pilihan jenis asuransi tambahan (rider)

yang sesuai dengan kebutuhan kita. Hal ini tentu akan sangat memudahkan nasabah

karena tidak perlu memiliki banyak jenis asuransi. Cukup hanya dengan satu unit

link saja, dapat digunakan untuk segala kebutuhan kita. Namun satu hal yang

perlu dicatat, adanya tambahan manfaat akibat adanya rider ini tentunya

akan dibarengi dengan penambahan sejumlah premi.

4.

Memberikan Kemudahan Berinvestasi

Mungkin

banyak dari kita yang masih bingung dan merasa takut saat harus berinvestasi,

khususnya di pasar modal. Hal ini bisa terjadi akibat minimnya pengetahuan kita

mengenai investasi itu sendiri. Namun dengan membeli produk unit link, kita

akan mendapatkan kemudahan dan kenyamanan dalam berinvestasi. Dana yang

diinvestasikan akan dikelola oleh profesional di bidang keuangan, sehingga kita

tidak perlu lagi merasa khawatir.

| bigdataanalyticsnews.com |

5. Kemudahan Penarikan dan Pengalihan Dana Investasi

Asuransi

unit link memberikan kemudahan penarikan dana investasi. Biasanya tidak semua

dana investasi yang ada bisa ditarik sekaligus (kecuali jika mau tutup polis).

Beberapa perusahaan asuransi mensyaratkan agar nasabah mengendapkan sejumlah

dana tertentu sebagai saldo minimal dana investasi. Selain itu, nasabah juga

diberikan kemudahan untuk mengalihkan dana investasi yang kita miliki ke jenis

investasi lainnya yang disediakan oleh pihak asuransi.

Kekurangan Produk Unit Link

Tidak ada produk asuransi ataupun produk investasi yang

sempurna. Setiap produk memiliki kelebihan dan kekurangan, termasuk unit link.

Beberapa kekurangan dari produk unit link antara lain sebagai berikut.

1.

Manfaat Investasi Tidak Maksimal

Perlu

kita ketahui bahwa unit link bukan produk investasi murni. Jika tujuan kita

ingin mendapatkan keuntungan maksimal dari pengembangan dana, maka unit link

bukan pilihan yang tepat. Unit link sejatinya produk campuran. Jadi keuntungan

dari investasi tidak akan sebesar produk investasi murni seperti reksadana.

|

| cms.shriramlife.com |

2. Premi yang Lebih Tinggi Dibanding Asuransi Jiwa Murni

Asuransi

unit link menerapkan jumlah premi yang jauh lebih besar jika dibandingkan

dengan asuransi jiwa murni. Premi yang tinggi ini karena adanya fungsi

investasi yang terkandung di dalam asuransi unit link. Jadi yang kita bayarkan

sebenarnya ada dua, yaitu untuk asuransi dan investasi.

3.

Tidak Ada Jaminan Untung Terus Menerus

Sama

seperti produk investasi pada umumnya, unit link tidak menjamin bahwa nasabah

akan untung terus menerus. Unit link hanya menyampaikan potensi keuntungan,

juga potensi rugi. Dalam menyampaikan potensi keuntungan, perusahaan asuransi

biasanya selalu berasumsi bahwa nilai investasi dianggap akan terus meningkat

dari tahun ke tahun. Ilustrasi yang dibuat misalnya bahwa unit link bisa

memperoleh hasil yang rendah (5% - 10% per tahun), sedang (10% - 15% per

tahun), atau tinggi (lebih dari 15% per tahun).

|

| cdn3.vectorstock.com |

4. Tidak Semua Premi Masuk Investasi

Banyak

yang salah kaprah tentang nilai investasi pada unit link. Nasabah kerap mengeluhkan

nilai investasi di akhir periode yang hanya naik tipis atau malah lebih kecil

dari total premi yang telah dibayarkan. Kekecewaan tersebut sebenarnya tidak

akan terjadi jika nasabah sejak awal tahu bahwa tidak semua premi masuk dalam investasi.

Karena unit link ini merupakan gabungan produk asuransi dan produk investasi, maka premi yang dibayarkan akan dibagi ke dalam dua keranjang, yakni asuransi dan investasi.

Terkait hal tersebut, maka buat kamu yang hendak membeli produk

unit link, sebaiknya memahami betul mengenai produk yang akan dibeli. Hal ini

untuk menghindari adanya kerugian yang diterima oleh para pemegang polis. Dan Jangan

ragu untuk menanyakan segala hal jika dirasa kurang jelas atau tidak paham.

|

| awsimages.detik.net.id |

Lalu kesimpulannya, apakah berinvestasi di unit link merupakan langkah yang tepat? Jawabannya adalah tergantung tujuan keuangan si nasabah. Bagi kamu yang ingin mendapatkan nilai proteksi dengan nilai yang besar, maka sebaiknya mencari produk asuransi murni. Atau bagi kamu yang ingin memperoleh imbal hasil investasi yang besar, maka ada baiknya membeli produk investasi lainnya dibanding unit link.

Namun bagi kamu yang ingin memiliki produk asuransi dan di saat yang sama bisa berinvestasi, maka unit link bisa jadi pilihan tepat dan layak dipertimbangkan.

Komentar

Posting Komentar